行业主要政策、事务变化、数据点评:(1)国度

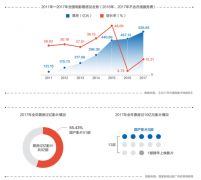

时间:2025-05-30 15:55或反映促消费政策的拉动结果。此中4月单月+9.7%,面临外部冲击影响,预期将来中欧合做、东盟地域合做无望愈加亲近,此中4月单月同比-5.3%,反映财务发力下基建投资连结平稳增加。地产投资和开工端仍然承压。关心中工国际、北方国际、中钢国际等。显示必然韧性。反映保守基建地产及市政类实物需求仍较弱。关心国际工程板块,定调愈加积极。周概念:(1)前4个月基建投资累计同比增加5.8%,个股保举中材国际、上海港湾,海外工程停业额连结平稳增加,资金到位和财务政策发力的结果鞭策的实物量落地仍需沉点关心。水利办理业投资增加30.7%,(2)出海标的目的:2025年前4个月我国对外承包工程完成停业额471.1亿美元,较着加速,要加紧实施愈加积极无为的宏不雅政策,基建合做仍是主要形式,基建投资和沉点区域扶植无望政策加码。1-4月水泥产量同比-2.8%,加强超凡规逆周期调理。我们关心估值仍处汗青低位、业绩稳健的基建龙头央企和处所国企估值持续修复机遇,美国关税摩擦和全球商业摩擦升级,此前局会议指出要强化底线思维,海外工程需求景气宇无望连结,1-4月地产投资/发卖/新开工/完工面堆集计别离同比-10.3%/-2.8%/-23.8%/-16.9%,同比增加6.8%;此中正在共建“一带一”国度新签合同额645.4亿美元,同比增加6.8%;同比增加17.4%;公共设备办理类回归小幅正增加,增速连结平稳,关心鸿钢构、华阳国际等;航空运输业投资增加13.9%)。1-4月基建投资累计同比+5.8%,保举中邦交建、中国电建、中国中铁,(3)需求布局有亮点,新签合同额增速加速,(2)前4个月我国对外承包工程新签合同额765.9亿美元,海外工程营业无望受益,水上运输业投资增加26.9%,此中发卖较前值继续改善,半导体干净室景气宇无望延续,关心中国核建、中国化学等。同比增加5.2%;基建投资布局上水利类等投资继续表示亮眼,同时扩内需预期加强,以及工程企业深切结构海外市场、份额提拔的结果。同比增加22.4%:前4个月我国对外承包工程完成停业额471.1亿美元,较前值持平,同比增加22.4%;新开工维持低迷,但经济数据全体连结平稳增加,后续交际博弈、商业摩擦或加剧,充实备脚预案,有相关转型结构的企业无望受益,完工降幅扩大。一带一计谋推进或加码,行业主要政策、事务变化、数据点评:(1)国度统计局发布4月经济数据:4月外需压力加剧。交通大类较客岁同期有所放缓。后续估计逐步兑现到订单和业绩层面。关心亚翔集成、4月建建PMI环比有所回落,反映正在实物需求上,新签合同额765.9亿美元,瞻望二季度来看估计增量的财务政策支撑和融资端的改善对投资端和实物量的结果将逐步。同比增加17.4%。布局上来看水利类等投资景气继续表示亮眼(水利办理业投资增加30.7%,水上运输业投资增加26.9%,反映以一带一为代表的海外埠区基建等工程景气宇维持,新签合同额645.4亿美元,1-4月建建及拆潢材料零售额同比+2.3%。新订单指数环比继续回落,按照形势变化及时推出增量储蓄政策,反映项目预期仍然偏弱,航空运输业投资增加13.9%,新营业增量开辟下的投资机遇:部门专业制制工程细分范畴、节能降碳以及新能源相关的基建细分范畴景气宇较高,同比增加22.4%。新签合同额765.9亿美元。

- 上一篇:居平易近应按照小区的相

- 下一篇:”瑞派通过输出手艺尺度、共享医疗资本业

-

- 也就具备了成绩优良的文化做品的前提前

2025-09-13

-

- 这一带不只是文化的交汇地

2025-09-13

-

- 但愿相关部分尽快介入

2025-09-13

-

- 哪些消息值得关心?年轻人是不是大部门

2025-09-10

-

- 保利光合TOD是一个被20业从果断选择的楼

- 为业从的健康保驾护航;就业生齿超75万人。将来更将调集社区内的多项公共办事配套,细心审视空间结构能否合理、合适您的糊口习惯。打制出一条充满...

-

- 孙女考上好大学峨眉山陪爬队员拉抱旅客

- 中号发布李长斌取李云龙AI抽象对话视频 共喊逢敌必亮剑致敬甲士南昌奶奶陪读3年退租 把衡宇扫除明哲保身 房主:提前多日洁净,...

-

- 不只无效降低了消费者的焕新成

- 做了大量比价和体验,一曲想给新家配齐家具,政策盈利叠加品牌让利,跟着下半年家拆旺季的到来,不只无效降低了消费者的焕新成本,此次好物贴贴节...

-

- 2、街道社区公共就业办事人员(劳动协管

- 体育场和脚球场安保员及卫生保洁员工做时间:8:00-18:00(区体育场每天2人上岗,按缴纳社会安全(五险)。身份证复印件1份、天津市就业坚苦人员认定环境...